주가 거품 논란 돌파해

카페 공모가 재산정 때

비교기업 될 근거 마련

카카오뱅크(이하 카뱅) 공모가가 논란에도 불구하고 예상 수준에서 확정됐다. 공모가만으로 시가총액이 18조원을 넘어 하나금융지주(13조원) 보다 많다. 상장 첫날 상한가면 신한지주(20조원)를 추월할 수도 있다. ‘따상’이면 KB금융(21조원)을 제치고 금융대장주에 오름과 동시에 국내 2위 기업인 현대자동차(49조원)를 위협할 수도 있다.

“그래봤자 은행이다”라는 공모가 논란에 대한 카뱅의 대응은 “은행 아닌 플랫폼이다”였다. 기존 은행과는 전혀 다른 사업을 할 것이란 주장이다. ‘지금’은 분명 은행인데, ‘미래’에는 플랫폼이 될 테니 ‘당장’ 높은 가치를 인정해 달라는 논리다. 앞뒤가 안 맞는 듯 하지만, 주가는 미래 가치의 현재 할인이니 그럴 수도 있겠다. 그런데 카뱅은 동시에 카카오페이(이하 카페)와 경쟁과 협력 관계임도 선언했다. 카페야말로 애초부터 플랫폼이라고 공언했으니 틀린 말도 아니다.

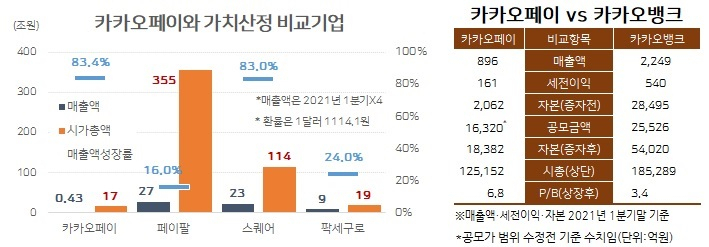

카페는 이달 초 공모가 범위를 내며 증권신고서를 제출했지만 금융감독원이 정정신고서 제출을 요구하며 반려했다. 거짓, 불분명, 투자판단 저해, 중대한 오해 등을 일으킬 수 있다는 이유다. 공모가 범위의 수정이 불가피해 보인다. 1분기 실적이 아닌 2분기 실적을 바탕으로 해야하는 만큼 비교대상 기업들 실적이 공개되는 8월15일 이후에야 공모가 산정 작업이 가능하다. 일정 차질이지만 카페에 반드시 불리한 것은 아니다. 최근 금감원의 증권신고서 반려로 공모가 수정을 했던 두 사례를 보자.

크레프톤은 비교대상 기업군에서 해외업체를 모두 배제하고 기존 엔씨소프트, 넷마블에 카카오게임즈, 펄어비스를 새롭게 추가했다. 국내 업체만으로 비교대상 기업을 구성했다. 적용할 주가이익비율(P/E)이 45.2배에서 43.8배로 조정됐고, 공모가 범위가 45.8만원~55.7만원에서 40만원~49.8만원으로 낮춰졌다.

SD바이오센서도 씨젠, 데르모피셔사이언티픽, 퍼키네메르 등 3사이던 비교기업에 휴마시스, 랩지노믹스, 바이오니아 등 3개 국내 기업을 추가하면서 P/E 값이 19.09배에서 14.64배로 떨어졌다. 공모가 범위도 6.6만원~8.5만원에서 4.5만원~5.2만원으로 내려갔다.

같은 방식이면 카페도 비교대상 기업에서 해외기업을 빼고, 국내 기업을 추가할 가능성이 크다. 시장가치가 청산가치만큼도 인정받지 못하는 기존 증권사나 보험사만 추가한다면 공모가 범위가 지나치게 떨어질 수 있다. 8월 5일부터 증시에서 거래되는 카뱅을 비교대상 기업에 포함시키면 어떨까? 한 달 정도의 주가 흐름만 나오면 충분히 가능하다. 카뱅은 국내에 비교대상이 없다며 공모가 산정에 끝까지 해외기업들만 고집했었다. 카페는 다르다. 카뱅이 ‘은행’이라면 비교가 어렵겠지만 ‘플랫폼’이라면 비교가 가능할 수 있다. 두 회사는 같은 기업집단 소속이고 지배구조도 비슷하다. 카뱅 주가가 오르면 오를 수록 카페 공모가를 끌어 올리는 구조가 된다. 그야말로 ‘경쟁’과 동시에 ‘협력’인 셈이다.

재무제표 기준이 1분기 말에서 상반기로 바뀌는 것도 불리하지 않다. 연간 실적이 없을 경우 분기 또는 반기 실적을 연율화해서 사용한다. 카페의 1분기 실적은 영업수익(매출액) 896억원, 순이익 161억원이다. 전년대비 영업수익은 87%늘었고, 순이익은 흑자전환했다. 2분기 매출액과 순이익이 1분기보다 더 늘어난다면 공모가를 높이는 효과가 난다.

카페 공모가 범위가 조정되더라도 새 상단은 최소 이전의 하단(6만3000원) 선은 될 가능성이 크다. 시총으로 8조원 이상이다. 카뱅과 카페를 합하면 공모가로만 27조원은 거뜬해 보인다. 삼성그룹 금융계열사 4곳의 시총(34조원)도 그리 높아 보이지 않는다.

kyhong@heraldcorp.com

kyhong@heraldcorp.com