美통화정책·외국은행 영향력 키워

한은 조기 긴축에도 원화 폭락

한국은행이 환율을 안정시켜 물가상승세를 잡겠다고 연거푸 기준금리를 올리고 있다. 여전히 원/달러 환율은 1400원대에서 내려올 조짐은 보이지 않는다. 이자율 상승으로 빚 부담이 급증하고 있다는 비명은 곳곳에서 커지고 있다. 현재 경제 상황에 대한 정부의 대응이 사실상 긴축뿐인 상황이다.

미국 연방준비제도(Fed)는 수요를 진정시켜 물가상승세를 잡으려고 기준금리를 올리고 있다. 그럼에도 9월 소비자물가(CPI)는 전월에 이어 고공 행진을 이어갔다. 이자율 상승으로 빚 부담이 급증하고 있다는 비명은 들려오지 않는다. 서비스물가가 오른다는데 미국 사회보장보험금(Social Security Checks) 평균은 올해 1669달러에서 내년 1814달러로, 8.7% 인상된다. 40년 만의 최대폭이다.

최근 원화가치 하락폭은 다른 통화 대비 유독 깊다. 지난해 8월부터 일찌감치 기준금리를 올려온 한은의 행보가 무색할 정도다. 금리를 올리면 통화는 강세를 보인다는 정설이 통하지 않는 모습이다. 국내 금리보다는 미국 통화정책에 더 큰 영향을 받는 우리 외환시장의 구조 때문이다. 엄격한 외환관리는 우리 증시가 선진지수에 편입되지 못하는 주요한 요인이기도 하다.

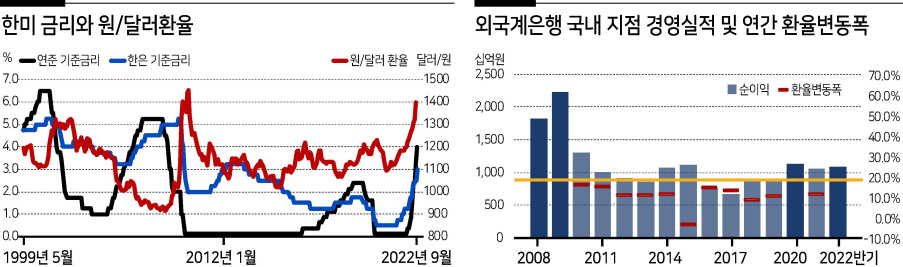

우리 외환시장은 외국환은행 간 거래에서 환율이 결정된다. 각국의 펀더멘털이 경쟁하는 역외시장(off-shore market)에 참여하지 않고 있어 원화를 들고 글로벌 시장에서 직접 달러를 바꿀 수 없다. 달러가 필요하면 외국 은행에서 빌려와야 한다. 이때 외국 은행들이 달러를 조달한 비용까지 부담해야 한다. 달러 조달비용은 미국 금리에 연동된다. 우리 환율이 미국 금리에 더 민감한 이유다.

정부는 우리나라의 경제 규모가 작고 변동성은 커 투기세력 공격에 취약하다는 이유로 외환 부문의 역외시장 개방을 막고 있다. 하지만 역내시장의 주도권도 외국 은행들에 있다. 한국은행이 집계한 지난해 외국환은행의 일평균 외환거래는 약 583억달러인데, 외은지점이 323억달러로 국내 은행(260억달러)보다 더 많다. 원화가치가 출렁일 때마다 외은지점들은 ‘떼돈’을 벌고 있다.

연준의 기준금리 상단은 4.5%를 넘어 5%까지 열리고 있다. 미국이 금리를 계속 올리면 원/달러 환율도 계속 상승할 가능성이 크다. 스와프레이트를 고려하면 미국보다 높은 단기 금리를 유지하기 위해 한은도 기준금리를 어느 정도는 따라 올려야 한다. 한은의 기준금리 인상이 가져올 환율 안정 효과와 이자 부담 상승이 우리 경제에 미칠 파장을 꼼꼼히 따져볼 필요가 있다.

미국은 경기 상황이 우리보다 양호하고 금융위기를 겪으면서 가계부채도 크게 줄었다. 경기 진정이 연준의 목표다. 우리는 미국보다 경기가 좋지 않은 데다 가계는 물론 기업까지 부채비율이 아주 높다. 경기 진정이 한은 긴축의 주요 목표는 아니다. 금리상승을 버텨낼 기초체력도 미국보다 약하다.

한은이 기준금리를 4%까지 올릴 수 있다는 게 시장의 예상이다. 지난해 8월 한은이 기준금리 인상에 나선 이후 예대금리차 평균은 기업대출 2%포인트, 가계대출 2.5%포인트다. 최소 6%대 이상의 이자율은 각오를 해야 하는 셈이다. 이대로면 내년에는 스태그플레이션이 뚜렷해지며 기업 줄도산과 금융회사 건전성 훼손까지 나타날 수 있다.

한은의 긴축의 필요성은 인정되지만 그것만으로 현재의 위기를 타개할 수 없다. 우리의 성장률과 민간부채 수준이 버텨낼 수 있는 적정 금리 수준을 찾아야 한다. 이자율 상승에 따른 충격을 줄일 장치도 마련해야 한다.

kyhong@heraldcorp.com