변동금리 대다수인 국내 여건상

고객 대다수는 ‘잔액’ 기준 적용돼

예대금리차 더 커 이익기여 높아

요구불예금 확대로 원가 낮아져

금리 높은 신용대출 급증 효과도

‘이자 장사’와 ‘돈 잔치’ 비난 여론에 은행들이 대출금리 인하에 나서고 있다. 대부분 신규 기준이다. 이미 대출을 이용하고 있는 이들은 대상이 아니다. 은행 예금과 대출관련 숫자들 대부분이 ‘신규’로만 주로 알려진다. 하지만 잔액기준으로 보면 상당히 다른 숫자들을 확인할 수 있다.

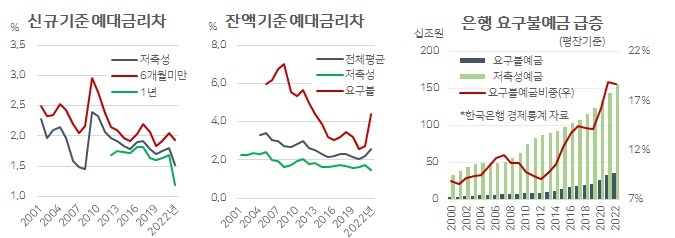

한국은행이 집계한 예금은행 신규대출 기준 예대금리차(대출평균과 저축성예금의 차이)는 지난해 평균 1.52%포인트다. 전년(1.8%포인트) 보다 0.28%포인트 낮아졌다. 한은 기준금리 상승 폭 대비 예금은 더 올리고, 대출은 덜 올렸기 때문이다.

그런데 잔액대출 기준(총수신평균과 전체대출평균의 차이)으로 예대금리차는 2.55%포인트로 전년(2.21%포인트) 보다 더 높아졌다. 지난 해에는 관련 통계 집계 이후 처음으로 가계대출 잔액이 감소했다. ‘신규’보다 ‘잔액’의 영향이 더 크다고 봐야 한다.

국내 대출 대부분은 변동금리다. 신규 뿐 아니라 기존에 나간 대출상품의 금리도 은행들은 시세를 반영해 정기적으로 조정한다. 이 때 적용되는 가산금리에는 각종 비용 뿐 아니라 은행의 이익 목표까지 반영된다. 예금은행의 지난해 신규 기준 대출금리는 2.88%에서 4.29%로 1.41%포인트 올랐지만 잔액 기준은 4.92%로 전년(3.04%)대비 1.88%포인트 상승했다.

예금은 가입시 정해진 이자율이 만기까지 유지된다. 신규 기준 지난해 저축성수신 평균금리는 2.77%로 전년대비 1.69%포인트 높아졌다. 하지만 이보다 낮은 이자율이 적용된 기존 예금이 더 많아 잔액 기준 예금금리는 연 2.37%로 전년대비 1.54%포인트 높아지는 데 그쳤다. 잔액기준 예대금리차는 은행 전체로 빌려준 돈의 평균금리와 예금 받은 돈에 지급하는 평균이자율의 차이다.

신규 기준 대출과 예금의 예대금리차에는 드러나지 않는 요구불예금 증가 효과도 따져볼만 하다. 요구불예금은 수시입출금이 가능해 일반 저축성예금 대비 이자가 적다. 요구불예금 금리는 신규가 아니라 잔액 기준 예금금리 통계에 담긴다.

요구불예금 금리는 지난해 0.52%로 통계집계 이래 가장 높은 수준을 기록했지만 3%대 중반인 저축성예금과는 비교가 안될 정도로 낮다. 지난 몇 년간 은행들은 저원가성 조달로 요구불예금 유치에 적극적이었다. 2014년까지 11%를 넘지 못하던 요구불예금 비중은 지난해 18.7%까지 높아진다.

평균금리 대비 더 많이 오른 신용대출 금리도 살필 필요가 있다. 2017년 이후 집값 상승을 막기 위해 정부는 금융규제를 강화했다. 주택담보대출 한도가 제한되자 신용대출로 수요가 몰렸다. 예금은행 기준 대출 잔고는 2016년 말 주담대 433조원, 신용대출을 포함한 기타대출 175조원이었다.

지난해 말 잔액은 주담대와 기타대출이 각각 45%, 47% 늘어난 644조원과 258조원이다. 금리는 주담대 보다 신용대출이 더 많이 올랐다. 이 역시 신규보다 잔액의 상승폭이 더 컸다.

신규 기준 2022년말 가계 신용대출 금리는 6.27%로 전년대비 2.21%포인트 상승했다. 같은 기간 주담대 금리는 1.3%포인트 올랐다. 잔액 기준도 신용대출 금리는 2021년 3.77%에서 지난해 6.22%로 2.45% 뛰었다. 주담대는 2.77%에서 3.83%로 1.06%포인트 움직였다.

이밖에 지난 해 회사채 시장이 어려워지면서 기업대출이 늘어 가계대출 감소분을 상쇄한 것도 이자이익 증가의 또다른 이유다.

국내 은행 대출 통계에서 신규가 아닌 잔액기준 수치를 각별히 봐야하는 이유는 높은 변동금리 대출 비중 때문이다. 미국은 은행들이 대출채권을 보유하기 보다는 대부분 주택저당증권(MBS) 형태로 시장에 내다 팔기(유동화) 때문에 고정금리를 선호한다. 이 때문에 기존 대출이용자의 이자 부담이 금리 변동의 영향을 즉각 받지 않는다.

반면 우리나라는 은행이 대부분의 대출채권을 직접 보유한다. 금리변동 위험은 금리 조정으로 고객에 넘긴다. 고정금리 대출이 불가능한 것은 아니지만 위험을 감수에 따른 기회비용을 크게 반영해 이자율이 아주 높다. 고정금리 대출상품 대부분을 영리법인이 아닌 주택금융공사 등 정책금융기관이 공급하는 것도 이 때문이다.

kyhong@heraldcorp.com