경영신뢰 회복되면 고객이탈 멈출 둣

美 지방·중소은행 뱅크런 불안 계속돼

지역경제 붕괴, 경기침체 가능성 고조

규제강화 이후 연준 은행감독에 방심

예금자보호 원칙 깨는 특단책 불가피

자산·유동성구조 개선이 근본 해결책

유럽 투자은행(IB)의 마지막 자존심 크레디트스위스(CS)가 UBS에 넘어가네요. 각종 스캔들로 경영에 대한 신뢰가 무너지며 고객들이 무더기 이탈한 게 CS 사태의 핵심이죠. 가격은 물론 과정이나 방식 모두 극적이고 파격입니다. 주주총회를 건너뛰는 절차가 나중에 문제가 될 수도 있어 보입니다.

UBS는 CS 몸집을 3분의 1로 줄이는 구조조정을 진행할 것으로 알려졌습니다. 스위스 중앙은행이 1000억 달러 이상의 유동성을 뒷받침합니다. 5만여명의 직원 가운데 상당수가 일자리를 잃을 것으로 보입니다. 스위스 경제가 휘청일 정도의 충격이 예상됩니다. 그래도 CS 고객자금 이탈이 잦아든다면 당장 급한 고비는 넘길 듯 합니다.

사실 주말 새 극적으로 해결책을 내놓은 유럽보다 미국이 더 큰 문제입니다. 11곳의 초대형 은행들이 뭉쳐 퍼스트리퍼블릭(FR)에 300억 달러나 돈을 맡겼지만 예금은 계속 빠져나가고 있습니다. 다른 지방은행에서도 예금주들이 동요한다고 합니다. 대형은행 한 곳이 문제인 유럽과 달리 미국은 지방 중소형은행 생태계 전체가 휘청이는 모습입니다.

미국의 중소은행연합 단체는 정부에 최소 2년 이상의 무제한 예금보호를 요청했습니다. 시스템 위험을 이유로 실리콘밸리은행(SVB), 시그너처은행에 제한적으로 이뤄졌던 예외적 조치가 중소형 은행 전체에 필요하다는 자체 진단입니다. 예금자보호는 금융시스템의 중요한 부분입니다. 이를 접을 정도면 이미 시스템 문제가 되고 있다고 봐야하지 않을까요.

미국 은행권 자산 31조4000억 달러 절반 이상이 JP모건을 비롯한 초대형 은행에 몰려있지만 자산규모 100억~1000억 달러 은행들이 2조7000억 달러, 자산 100억 달러 미만의 커뮤티니 은행들도 2조8000억 달러를 보유하고 있습니다. 미국의 한 해 예산에 버금가는 결코 무시할 수 없는 규모죠.

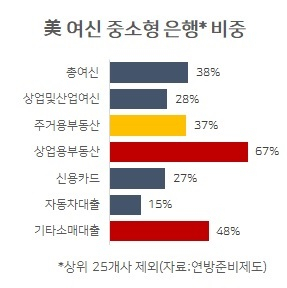

이들 중소 은행은 특히 지역경제에 자금을 공급하는 역할을 합니다. 25개 대형은행을 제외한 나머지 중소형 은행들은 전체 여신의 38%를 담당하고 있습니다. 특히 상업용부동산 대출에서 차지하는 비중은 67%에 달합니다. 이들에 대규모 예금인출 사태(bankrun)가 벌어지면 과연 어떻게 될까요?

은행들은 돈이 필요하면 일단 보유자산을 팔게 됩니다. 여의치 않으면 빌려준 돈이라도 빨리 돌려 받겠죠. 돈을 빌린 사람들로 돈을 마련하지 못해 자산을 팔면 자산가치가 하락하며 은행들이 가진 담보가치도 함께 떨어질 게 뻔합니다. 그러면 은행들은 대출을 또 줄여합니다. 악순환의 고리죠.

미국 정부와 정치권도 은행권 전반의 예금보호한도를 높이는 방안을 검토 중입니다. 쉽지 않은 결정입니다. 극단적으로 이례적 조치입니다. 도덕적 해이를 유발할 수도 있구요. 그럼에도 뱅크런이나 금융시장 타격을 확실히 막을 지는 분명하지 않습니다. 괜히 위기상황만 인정하는 꼴이 될 수도 있죠.

보호 한도를 높여도 예금을 한 입장에서는 더 안전한 곳으로 옮기고 싶기 마련입니다. 오히려 더 큰 ‘자금 대이동(money move)’만 자극할 수도 있습니다. 이미 머니마켓펀드(MMF)에 돈이 몰려 든다고 합니다. ‘머니 무브’를 막지 못하면 지방은행 여신위축과 지역 경제 타격은 피하기 어렵습니다.

미국 은행 위기의 발단은 고객 신뢰의 상실입니다. 은행들이 경영을 잘 못한 결과죠. 동시에 이는 은행경영을 살펴야 할 연방준비제도(Fed)와 정부의 실패이기도 합니다. 과도한 장기채권 투자와 그에 따른 유동성 위험 대비 소홀은 사실 감독과 규제로 상당부분 예방할 수 있었던 문제입니다.

미국의 지방은행들이 신뢰를 회복하려면 결국 대차대조표를 개선해야 합니다. 장·단기 만기불일치(mismatch)를 해소하고 내부통제와 위험관리 시스템을 개선해야 합니다. 은행의 지속가능성에 대한 고객들의 불안을 가라앉이는게 이번 사태 해결의 핵심입니다.

예금 이탈을 막을 대책과 함께 자산 포트폴리오까지 개편할 수 있는 종합적인 대책이 필요합니다. 과도하게 보유한 장기 채권을 비중을 낮추고 하락한 자산가격에 대응해 충분히 자본을 확충해야 합니다. 특단의 대책이 필요한 만큼 도덕적 해이를 막기 위해 경영진 등의 책임도 반드시 물어야 하겠죠.

지방은행의 장기채권 매물을 소화하고 기관들의 단기유동성 확보 경쟁에 따른 자금시장 경색을 막기 위해서는 결국 연준이 돈을 풀어야합니다. 그런데 중앙은행이 긴축을 하면서 돈을 푸는 것은 앞뒤가 맞지 않습니다. 기준금리 상승은 채권 가격을 더 떨어뜨려 은행에 대한 걱정을 더 키울 수 있습니다.

금주에 연준이 기준금리를 어떻게 할 지가 아주 중요합니다. 시장에서는 그래도 인플레이션을 잡으려면 더 올릴 필요가 있다는 목소리가 아직도 들립니다. 만약 기준금리를 더 올리려면 그에 따른 은행권 불안을 잠재울 대책이 반드시 먼저, 또는 함께 나와야 할 것으로 보입니다.

글로벌 금융위기 이후 규제를 대폭 강화하면서 모두들 ‘그래도 은행은 괜찮다’고 했죠. 금리가 올라 자산가격이 하락하면 대중 심리에 가장 민감한 은행이 흔들릴 수도 있는데 이를 몰랐네요. 돌아보면 2008년 금융위기도 자산시장 붕괴에서 촉발됐죠. 그렇게 당하고도 결국 또 당한 꼴이 됐네요.

우리 경제에 어떤 영향을 미칠 지는 좀 더 봐야할 듯 합니다. 기다렸던 미국의 경기침체가 뜻밖에 일찍 올 수도 있겠죠. 미국 국내 유동성이 안전하게 머물 곳을 증시나 해외에서 찾을 가능성도 있죠. 글로벌 금융시스템의 근간인 미국의 초대형 은행들이 별 탈 없이 잘 버텨주는 게 정말 중요합니다.

kyhong@heraldcorp.com